KOKI

KOKI海外旅行の時に忘れがちなのが、海外保険です!

海外旅行中に事故にあったり、腹痛になったり、病院に行くケースは結構多いです。

KOKI実際私もベトナムで急な腹痛で病院に行く機会があって、これから紹介するクレジットカードの海外旅行保険を利用しました。

3ヶ月を超える旅行の場合は海外保険に加入することをおすすめします!

ただ、3ヶ月以内の旅行の場合はエポスカードというクレジットカードの保険で充分対応することができるので、最強の海外旅行用クレジットカードである『エポスカード』を紹介していきます。

KOKIエポスカードをおすすめする理由はこちらです

随時、エポスカードを上まる条件の無料クレジットカードを発見したら、情報をアップデートしますが、今のところエポスカードが一番いい条件のクレジットカードです。

クレジットカードの海外旅行保険は自動付帯かどうか確認する

KOKIみんなクレジットカードなら、全部海外旅行の保険がついていると思っていませんか?

実はクレジットカードには、自動付帯と利用付帯の2種類があって、

①自動付帯→クレジットカードを持っているだけで海外旅行保険が使える

②利用付帯→日本から航空券をそのクレジットカードを使って購入した旅行に対して保険が使える

などの違いがあります。

なので、基本的にはエポスカードと航空券を購入するクレジットカードを掛け合わせることで2倍の保険額になったり、陸路で国から国を移動する際などに自動付帯だと保険が使えないということがなくなります。

KOKIパックパッカーは陸路移動なども多いので、自動付帯のクレジットカードは不可欠です!

実は年間費無料のクレジットカードで自動付帯はかなり少ないです。

その中でも、クセの少ない使いやすいクレジットカードがエポスカードくらいなのです。

【自動付帯のついている年会費無料のクレジットカード一覧】

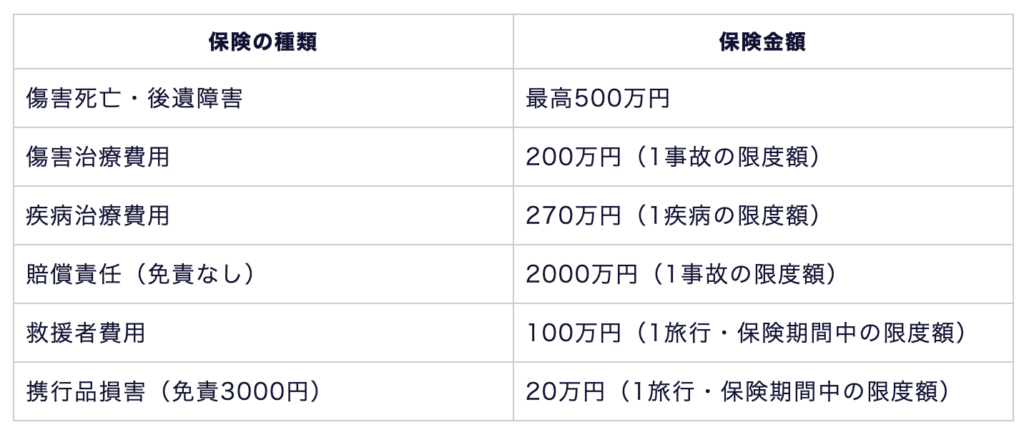

エポスカードの海外旅行保険内容

KOKIエポスカードの自動付帯でどのくらいの補償額なの?と確認したい方はこちらをご覧ください。

なんと無料のクレジットカードで自動付帯なので、持っているだけでこの保証を受けることができます。

ちなみに海外でスリにあったり、カメラが壊れたりする形でも携行品損害で20万円が最大補償されます。

意外と一番使うシチュエーションが多いので、覚えておくと補償金がもらえるかもしれません!

KOKIさらに無料クレジットカードの中だとエポスカードは保証内容が充実しております!

エポスカードのデメリット

エポスカードのデメリットはこちらです。

・傷害死亡・後遺障害の補償額が少ない

・90日超えの滞在期間は保険適用外

・航空便遅延保険(ロストバゲージ・遅延・欠航)なし

ただ、無料のクレジットカードでは、上記を保証しているカードを見つけることのほうが難しいのとクレジットカードは基本的にはどれも90日までの滞在のみに保険適用なので、エポスカードのデメリットを苦し紛れに上げた形になります。

KOKIなので、旅人に選ぶNo.1最強海外旅行クレジットカードと言われているのかと思います。